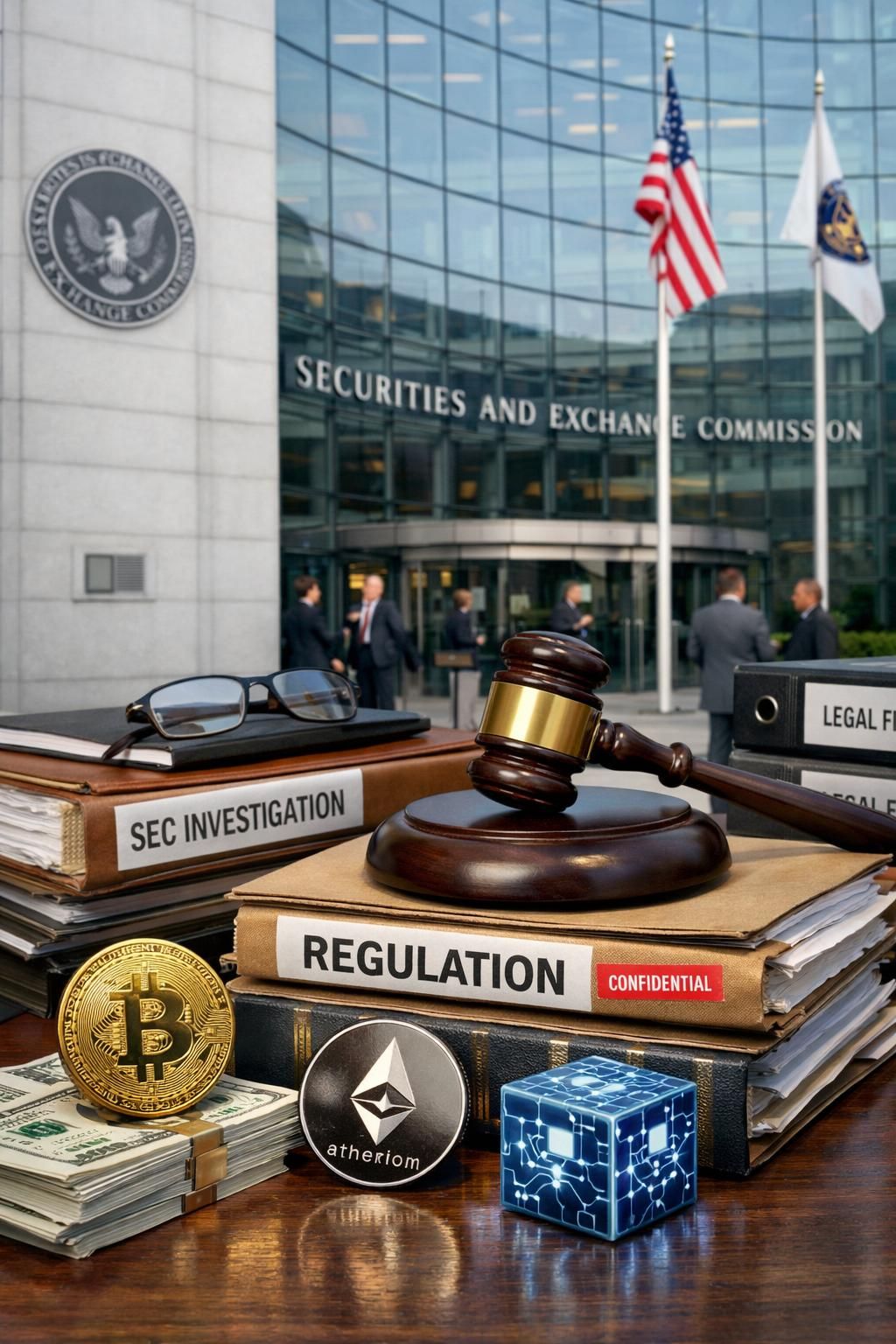

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), kripto piyasasında faaliyet gösteren bir dizi aktöre karşı yürüttüğü yasal süreç hamlelerini genişletirken, son dönemde özellikle geleneksel finansla temas noktası güçlü kurumlara yönelen yeni bir denetim dalgasının sinyalini verdi. Düzenleyici uzmanlara göre bu tablo, yalnızca bireysel yatırımcıya dönük borsaları değil, piyasanın “altyapı” katmanında yer alan likidite sağlayıcıları ve aracı işlevi gören yapılara kadar uzanan daha sıkı bir piyasa denetimi dönemine işaret ediyor. Bu çerçevenin en görünür örneklerinden biri, Chicago merkezli ticaret firması DRW’nin kripto kolu Cumberland DRW hakkında açılan dava oldu; SEC, şirketi kripto varlık piyasalarında kayıtsız satıcı gibi davranmakla suçladı ve menkul kıymet işlemleri oluşturduğunu ileri sürdüğü yaklaşık 2 milyar dolarlık işleme dikkat çekti. Gelişmeler, SEC’in kripto varlıkları menkul kıymet hukuku kapsamına çekme yaklaşımıyla uyumlu şekilde, sektörün “finansal regülasyon netliği mi, yoksa yaptırım üzerinden şekillenen bir hat mı?” sorusunu yeniden gündeme taşıdı.

SEC’nin kripto platformlara yönelik yasal süreç genişlemesi ve Cumberland DRW davası

SEC’in son dönemdeki adımları içinde Cumberland DRW dosyası, kripto ekosistemindeki rolü nedeniyle ayrı bir ağırlık taşıyor. Düzenleyici kurumun iddiasına göre şirket, kripto varlık piyasalarında kayıt yükümlülüklerine tabi olabilecek şekilde faaliyet gösterdi; SEC, menkul kıymet işlemleri oluşturduğunu savunduğu yaklaşık 2 milyar dolar büyüklüğünde işleme işaret etti.

Regülasyon uzmanı Sean Tuffy, bu davayı sektöre gönderilmiş genel bir uyarı olarak yorumladı. Tuffy’ye göre, SEC’in elindeki tek dosya bu olsaydı bile benzer profildeki kurumların bunu “uyarı atışı” olarak okuması beklenirdi; bu değerlendirme, düzenleyici riskin yalnızca perakende odaklı yapılarda değil, kurumsal ağlarda da arttığına işaret ediyor.

Dosyanın odağında, kripto varlıkların menkul kıymet sayılıp sayılmadığı tartışması yer alıyor. SEC Başkanı Gary Gensler döneminde kurum, pek çok token’ın yatırım sözleşmesi niteliği taşıyabileceği tezini sıkça dile getirdi; bu yaklaşım, daha önce Binance, Coinbase ve Kraken gibi büyük oyunculara karşı başlatılan süreçlerle de aynı çizgide ilerledi. Bu hat, kripto platform ekonomisinin merkezinde yer alan aktörlerin hukuki statüsünü belirleme bakımından kritik bir eşik oluşturuyor.

Geleneksel finansla köprü kuran aktörler mercek altında: piyasa yapıcılar ve likidite

Cumberland DRW’nin öne çıkmasının nedeni, şirketin kripto dünyasında yalnızca bir alım satım oyuncusu olarak değil, kurumsal yatırımcılar için likidite sağlayan bir piyasa yapıcı olarak konumlanması. 1992’de kurulan bir emtia ticaret şirketi olan DRW’nin kripto birimi, geleneksel finans ile kripto pazarları arasında bir köprü işlevi görüyor.

Bu tür yapıların izlenmesi, yatırımcı koruma ve piyasa denetimi tartışmasını “borsa kullanıcı arayüzü” seviyesinden, fiyat oluşumu ve işlem akışının gerçekleştiği katmana taşıyor. Kurumsal yatırımcıların sıklıkla doğrudan emir iletimi yerine piyasa yapıcılar üzerinden likiditeye eriştiği düşünüldüğünde, SEC’in burada attığı adımların sektörün işlem maliyeti, spread’ler ve karşı taraf riskine kadar uzanan sonuçlar doğurması bekleniyor.

Kripto piyasasının son yıllarda olgunlaşmasıyla birlikte, büyük borsaların kurumsal ürünlere ağırlık vermesi de bu denklemi büyüttü. Avrupa’da kurumsal tarafta büyüme arayışlarının hızlandığına işaret eden gelişmeler, küresel regülasyon baskısının şirket stratejilerini nasıl etkilediğini gösteriyor; örneğin Coinbase’in Avrupa kurumsal hamleleri bu tartışmanın uluslararası boyutuna dair güncel bir pencere açıyor. Piyasa, aynı anda hem büyüme arıyor hem de daha sıkı uyum çerçeveleriyle karşı karşıya kalıyor.

Bu dinamik, blok zinciri tabanlı varlıkların finansal sistem içindeki yerini yeniden tarif ederken, “kurumsal entegrasyon arttıkça düzenleyici risk düşer mi, yoksa görünürlük arttığı için denetim mi sertleşir?” sorusunu gündemde tutuyor.

Yaptırım yoluyla düzenleme tartışması ve sektörün uyum stratejisindeki değişim

Cumberland DRW, davaya yanıtında yıllar boyunca SEC ile çalıştığını ve işlemlerinin sorunlu olduğuna dair önceden bir işaret almadan bu süreçle karşılaştığını belirterek hayal kırıklığını dile getirdi. Şirket, ticari faaliyetlerini bu doğrultuda değiştireceğini açıkladı ve güçlü bir uyum çerçevesine bağlı kaldığını savundu.

Bu karşılıklı pozisyonlar, sektörün uzun süredir dillendirdiği “yaptırım yoluyla düzenleme” eleştirisini de büyütüyor. Eleştirinin özü, açık kural setleri yerine davalar üzerinden sınırların çizildiği iddiasına dayanıyor. Öte yandan eski SEC avukatı John Reed Stark, bunun kurumun görevini yerine getirmesinden ibaret olduğunu savunuyor; Stark’a göre kripto token’lar yalnızca dijital nesneler değil, aynı zamanda yatırım niteliği taşıyabildiği için alım satım faaliyetleri düzenleyici gözetim altında değerlendirilmeli.

Bu tartışma, yalnızca ABD ile sınırlı değil. Borsaların ürünlerini yeni pazarlara taşıma iştahı sürerken, uyum maliyeti ve lisanslama gereklilikleri giderek stratejik bir kaleme dönüşüyor; OKX’in yeni pazarlara açılma adımları gibi örnekler, platformların büyüme planlarında regülasyon başlığının ne kadar belirleyici olduğunu hatırlatıyor.

SEC cephesinde ise kurumsal web sitesinde yayımlanan çerçeveler, kripto pazarlarında yatırımcı koruma ve siber risklerle mücadele vurgusunu sürdürüyor; kurumun bu alandaki yaklaşımının kurumsal yapılar için nasıl bir yol haritasına dönüşeceği, önümüzdeki dönemin en yakından izlenen başlıklarından biri olacak.